Turkisten tuonnin ja viennin arvo, työllistävä vaikutus ja maksetut yhteisöverot

Turkisten tuonnin ja viennin arvo

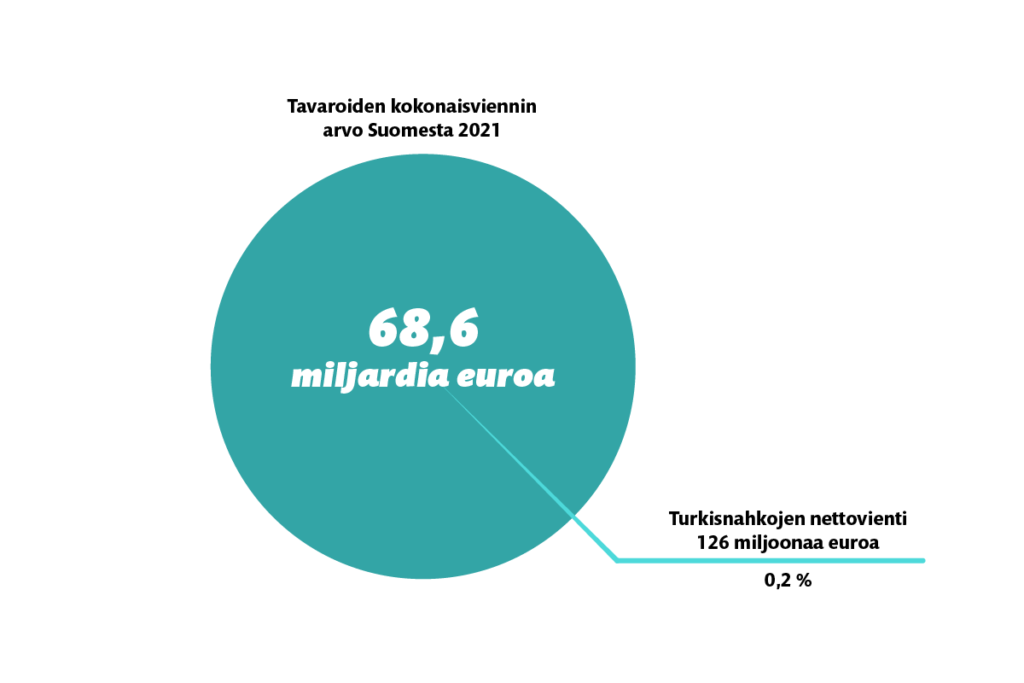

Suomi on pieni avoin talous, jossa vientituloilla on suuri merkitys bruttokansantuotteen näkökulmasta. Turkistarhaustoimialan taloudellista merkitystä voidaan arvioida vertaamalla turkisnahkojen viennin arvoa Suomen tavaraviennin kokonaisarvoon. Turkisnahkojen tuonti-, vienti- ja nettovientiluvut vuosilta 2012–2021 on esitetty kuviossa 3. Tuonti muodostuu pääsääntöisesti turkisnahoista, jotka tuodaan Suomeen myytäväksi Saga Furs Oyj:n huutokaupoissa. Vienti koostuu sekä ulkomailta tuotujen että Suomessa tuotettujen nahkojen myyntituloista ja Saga Furs Oyj:n välityspalkkioista. Näin ollen nettovienti kuvaa kotimaisten turkistarhaajien nahanmyyntitulojen ja Saga Fursin välityspalkkioina saamien tulojen yhteismäärää. Vuonna 2021 Suomeen tuotiin turkisnahkoja 232 miljoonan euron arvosta ja niitä vietiin 358 miljoonan euron arvosta. Tuonnin ja viennin erotus eli nettovienti vuonna 2021 oli 126 miljoonaa euroa. Tavaroiden kokonaisviennin arvo Suomesta vuonna 2021 oli 68,6 miljardia euroa eli turkisnahkojen bruttovienti suhteessa siihen oli 0,5 prosenttia ja nettovienti 0,2 prosenttia.

Turkisnahkojen tuonnin arvo on 65 prosenttia viennin arvosta ja kotimaahan jäävä osuus 35 prosenttia viennin arvosta. Vuonna 2021 turkisnahkoja tuotiin Suomeen eniten Puolasta, noin 100 miljoonan euron arvosta (kuvio 3). Muita merkittäviä tuontimaita olivat Liettua (32 milj. €), Kreikka (28 milj. €) ja Alankomaat (28 milj. €).

Turkistarhauksen työllistävä vaikutus

Jonkin toimialan työllistävää vaikutusta voidaan lähestyä kahdella eri tavalla, työssäkäyvien luonnollisten henkilöiden määrällä tai yrityskohtaisilla laskennallisilla henkilötyövuosilla. Seuraavassa arvioidaan turkistarhauksen työllistävää vaikutusta molemmilla tavoilla.

Tilastokeskuksen työssäkäyntitilaston mukaan turkistarhaustoimiala työllisti vuonna 2020 suoraan 826 henkilöä, joista 473 oli yrittäjiä ja 353 palkansaajia. Kyseisessä tilastossa ovat mukana paitsi kokoaikaiset myös osa-aikaiset tai kausiluontoiset työntekijät, mikäli he ovat olleet vuoden viimeisellä viikolla työllisiä eli yrittäjiä tai palkansaajia. Työllisiin sisältyvät esimerkiksi sellaiset kesätyöntekijät, jotka ovat ansainneet yli 8 400 euroa vuoden aikana eivätkä ole vuoden lopussa eläkkeellä tai opiskelijana. Tilastoon sisältyvät vain ne henkilöt, jotka asuvat Suomessa vakituisesti.

Alan työllistävää vaikutusta voidaan arvioida konkreettisten henkilömäärien lisäksi myös laskennallisten henkilötyövuosien kautta. Henkilötyövuosi tarkoittaa kokoaikaiseksi muutetun henkilön vuoden työpanosta. Esimerkiksi kahden puoliaikaisen henkilön vuoden aikana tekemä työmäärä muodostaa yhden henkilötyövuoden. Henkilötyövuosimäärä sisältää sekä yrittäjien että palkansaajien tekemät työtunnit. Tilastokeskuksen turkistarhaustoimialan perustiedot -tilastosta laskettu turkistarhausyritysten suora työllistävä vaikutus vuoden 2022 maaliskuussa oli yhteensä 926,8 henkilötyövuotta. FIFUR ry ilmoittaa vuoden 2021 vastaavaksi luvuksi 886 henkilötyövuotta. Samoin kuin tarhausyritysten lukumääräerojen kohdalla, henkilötyövuosien ero selittyy todennäköisesti sillä, että osa toimialalle 01491 itsensä alun perin luokitelleista yrityksistä ei harjoita enää turkistarhausta vaan jotakin toista liiketoimintaa.

Yli puolessa yrityksistä (376 kpl, 57 %) henkilötyövuodet jäivät alle yhden eli tarhaustoiminta on ollut osa-aikaista. Näistä tarhausta osa-aikaisesti harjoittavista yrityksistä suurimmassa osassa (43 % koko otoksesta) henkilötyövuodet jäivät alle 0,5:n eli toimintaa voidaan pitää selkeästi sivutoimisena. Nämä luvut ovat samansuuntaisia kuin vuoden 2008 selvityksessä (Karhula ym., 2008), jolloin 60 prosenttia turkistarhayrittäjistä harjoitti tarhausta osa-aikaisesti joko maataloustuotannon tai muun yritystoiminnan ohella. Jos tätä samaa suhdelukua sovelletaan turkistarhausalan yrittäjien lukumäärään, voidaan arvioida, että turkistarhaus on pääasiallinen elannon lähde noin 200 yrittäjälle [1].

Tilastoidun työvoiman lisäksi turkistarhoilla käytetään kausiluontoista työvoimaa erityisesti paritusaikaan maalis-toukokuussa sekä nahkonta-aikaan marras-joulukuussa. Ylen uutisissa (25.1.2016) haastatellun FIFUR ry:n edustajan mukaan tarhaajat palkkaavat kausityövoimaa sekä omien verkostojensa että henkilöstövuokrausyritysten kautta eikä näiden tilapäisten työntekijöiden lukumääristä ole tarkkoja tietoja. Osa työvoimasta tulee ulkomailta, esimerkiksi lähialueilta Virosta ja Ukrainasta mutta myös Filippiineiltä. MTV:n uutisissa (10.4.2018) haastateltu halsualainen turkistarhayrittäjä arvioi kokemuksen perusteella, että sesonkityövoimasta puolet tulee ulkomailta. Ulkomaisen työvoiman käytön yleisyydestä kertoo jossakin määrin myös se, että Pohjois-Suomen Turkiseläinten Kasvattajat ry:n toimeksiannosta on tehty ulkomaisen työvoiman rekrytoinnin haasteita koskeva ammattikorkeakoulun lopputyö (Känsäkangas, 2016). Turkistarhaus vertautunee tässä mielessä mansikoiden kaupalliseen viljelyyn, joka ei olisi nykyisessä mittakaavassa mahdollista ilman ulkomaista kausityövoimaa.

Yhteenlaskettuna turkiskasvatuksen ja Saga Furs Oyj:n kokonaisvaikutus työllisyyteen on 1 795 henkilötyövuotta.

Turkistarhausalan yrittäjien ja palkatun työvoiman lisäksi ala työllistää myös nahkonnassa, turkishuutokaupassa ja rehutehtaissa toimivia henkilöitä. Saga Furs -konserniin sisältyy paitsi huutokauppaa harjoittava emoyhtiö myös nahkontaan keskittyvä tytäryhtiö Furfix Oy. Saga Furs Oyj:ssä oli tilikaudella 1.11.2020–31.10.2021 vakituisessa työsuhteessa 147 henkilöä, joista ulkomailla oli 37 henkilöä ja Suomessa 110 henkilöä. Määräaikaisissa, 3–4 kuukautta kerrallaan kestävissä työsuhteissa oli tilikauden aikana ollut 106 henkilöä. Turkiseläinten rehua valmistavat 12 yritystä puolestaan työllistivät 161–168 henkilöä vuonna 2021. Turkistarhat, Saga Furs Oyj ja rehutehtaat työllistävät henkilömääränä ilmaistuna yhteensä noin 1 100–1 200 henkeä.

Yhteenlaskettuna turkiskasvatuksen ja Saga Furs Oyj:n kokonaisvaikutus työllisyyteen on 1 795 henkilötyövuotta. FIFUR ry:n julkaisemissa vuotta 2021 koskevissa tilastotiedoissa (FIFUR, 2022) vastaavaksi luvuksi on saatu 3 185 henkilötyövuotta. Tilastokeskuksen edustajan mukaan tämä johtuu siitä, että FIFUR ry:n luku sisältää välittömät työllisyysvaikutukset kahteen kertaan laskettuna (Markku Räty, Tilastokeskus, Panos-tuotos, henkilökohtainen tiedonanto 8.8.2022). Kuten yllä on kerrottu, kokonaisvaikutuskerroin pitää jo itsessään sisällään sekä välittömät että välilliset vaikutukset eli kokonaisvaikutuskertoimella saatua luku ei tarvitse enää laskea yhteen välittömien työllisyysvaikutusten kanssa. Näin ollen FIFUR ry:n vuotta 2021 koskevista luvuista laskettu kokonaistyöllisyysvaikutus on kohdassa ”kerrannaisvaikutus” esitetty 1 960 henkilötyövuotta (FIFUR, 2022, s. 6).

Liikevaihto ja maksetut yhteisöverot

Kaksi kolmasosaa (438 kpl, 66 %) yrityksistä kuuluu pienimpään liikevaihtoluokkaan, joka on suuruudeltaan 0–99 999 euroa vuodessa. Vain kahdessa prosentissa turkistarhayrityksistä liikevaihto on miljoona euroa tai enemmän. Tässä yhteydessä on hyvä huomioida, että liikevaihto kertoo ainoastaan liiketoiminnan suuruusluokan: siitä on vähennettävä rehu-, palkka- ja muut toiminnan kustannukset ennen kuin saadaan selville, onko toiminta ollut kannattavaa vai tappiollista. Liikevaihtojakauma kuitenkin vahvistaa henkilötyövuosiluvuista tehdyn johtopäätöksen turkistarhauksen osa-aikaisuudesta.

Turkistarhauksen taloudellista merkitystä voidaan arvioida myös julkisen sektorin saamien verotulojen kautta. Pyykkösen ja Huovarin (2012) selvityksen mukaan merkittävimmät turkistarhauksesta peräisin olevat verotuloerät ovat osakeyhtiömuotoisten turkistarhayritysten maksamat yhteisöverotulot sekä yrityksiin palkattujen työntekijöiden ansioverotulot. Sen vuoksi tässä selvityksessä tarkastellaan lähinnä näitä kahta erää.

Selvityksessä mukana olevien osakeyhtiömuotoisten turkistarhausyritysten (499 kpl) maksamien yhteisöverojen määrä vuonna 2019 eli ennen covid-19-pandemiaa [2] oli 947 000 euroa. Yhteisöveroja maksoi kyseiseltä vuodelta vajaa kolmasosa turkistarhausosakeyhtiöistä (135 kpl, 29 %), kun taas lähes kolme neljäosaa yhtiöistä (364 kpl, 71 %) ei maksanut niitä lainkaan. Nämä veroa maksamattomat yritykset ovat joko olleet tappiollisia tai pystyneet saamillaan tuloilla vain kattamaan toiminnan kuluja ilman, että jäljelle jää verotettavaa tulosta. Ilman yhtiökohtaista, useamman vuoden kattavaa kirjanpitoaineistoa ei ole mahdollista päätellä, kumman tyyppisistä yhtiöistä on kyse. Ilman tällaista aineistoa ei myöskään voi tietää, onko nollatulokseen päätynyt yhtiö maksanut tuloistaan ainoastaan välttämättömät kulut (esimerkiksi rehukustannukset) ja lykännyt korjauksia, onko tappiollinen yhtiö ollut sellainen jo useamman vuoden ja kuinka paljon lomitus- tai investointitukia yritys on saanut.

Valtiolle jäävä osuus turkistarhauksen yhteisöverotuloista vuonna 2019 oli noin kaksi kolmasosaa (Verontilityslaki 532/1998) eli 651 000 euroa. Valtion yhteisöverotulot vuonna 2019 olivat kokonaisuudessaan 4,15 miljardia euroa (Valtion tilinpäätös, 2019). Turkistarhausalan maksamien yhteisöverotulojen osuus valtion kokonaisyhteisöverotuloista oli siis 0,02 prosenttia. Kunnille tilitettävä osuus turkistarhauksen yhteisöverotuloista puolestaan oli noin yksi kolmasosa eli vajaat 300 000 euroa, ja sitä käsitellään seuraavassa luvussa.

Toinen merkittävä verotuloerä on turkistarhayrityksiin palkatun henkilöstön palkastaan maksamat ansiotuloverot. Turkistarhausalan työntekijän palkaksi voidaan arvioida 29 000 euroa vuodessa, joten siitä maksettava ansiotulovero menee täysimääräisenä työntekijän verotuskunnalle. Näin ollen tätä verokertymää tarkastellaan seuraavassa luvussa.

Vastaavalla ajanjaksolla eli tilikaudella 1.11.2018–31.20.2019 Saga Furs Oyj:n tilinpäätöstiedoissa ilmoitettu tulos ennen veroja oli tappiollinen, joten yritykselle muodostui vain laskennallista veroa 25 000 euroa.

Vuodelta 2019 rehutehtaat maksoivat yhteisöveroa yhteensä 132 000 euroa, josta valtion osuus oli jälleen kaksi kolmasosaa, eli 88 000 euroa, ja kuntien osuus 44 000 euroa.

[1] Tässä yhteydessä on hyvä huomioida, että FIFUR ry:n jäsenyritysten määrä (581) on suurempi kuin alan yrittäjien lukumäärä (473) Oletettavasti osalla alan yrittäjistä on useampi kuin yksi yritys.

[2] Pandemiavuoden 2020 aikana turkisten tuonti ja vienti vähentyivät, ja tältä ajalta kertyneet oy-muotoisten tarhausyritysten yhteisöverotulot olivat 592 000 euroa.

Tämä raportti on eläinoikeusjärjestö Animalian toimeksiannosta toteutetun selvityksen tiivistelmä turkistarhauksen nykytilasta ja tulevaisuuden vaihtoehdoista. Lyhennetty versio ei sisällä yksityiskohtaisia esittelyjä turkistarhapaikkakuntien elinkeinorakenteesta eikä rahoitusinstrumenttien ja tukimekanismien luetteloa. Koko raportti aineistotietoineen, kuvioineen, alaviitteineen ja lähteineen on ladattavissa PDF-muodossa vasemmasta sivuvalikosta.